一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于4006.55點,跌56.43點,跌幅為1.39%;深成指收于13901.57點,跌286.23點,跌幅為2.02%;滬深300收于4583.25點,跌75.08點,跌幅為1.61%;創(chuàng)業(yè)板收于3309.10點,跌37.26點,跌幅為1.11%。全A成交21272.62億元,較前一日交易量增加3.21%。大盤股強于小盤股。中證100下跌1.89%,中證2000下跌2.55%。

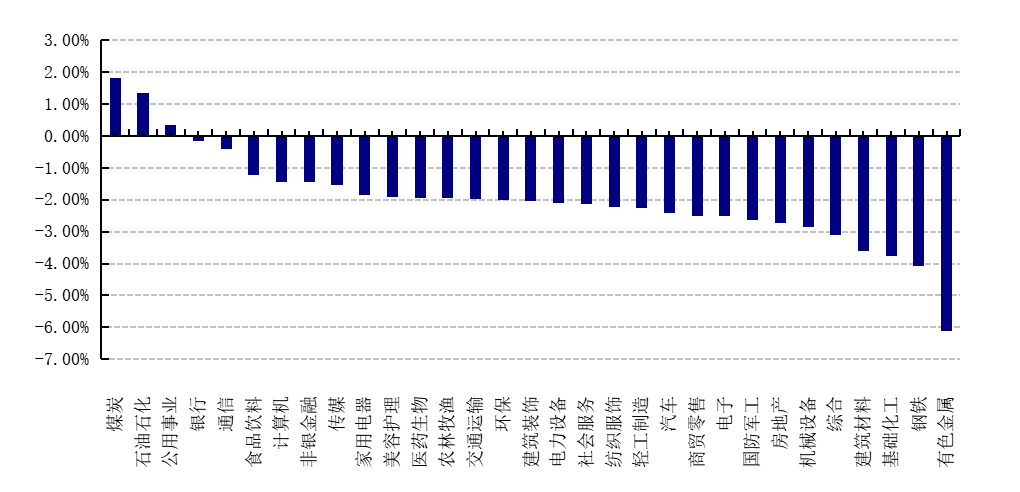

31個申萬一級行業(yè)中有3個行業(yè)上漲。其中,煤炭、石油石化、公用事業(yè)表現(xiàn)居前,漲跌幅分別為1.82%、1.34%、0.34%,基礎化工、鋼鐵、有色金屬表現(xiàn)居后,漲跌幅分別為-3.75%、-4.08%、-6.10%。滬市有243只個數(shù)上漲,占比10.82%,深市有241只個數(shù)上漲,占比8.25%。非ST個股中,36只個股漲停,17只個股跌停。股指期貨主力合約3個合約均下跌,其中,全部只期指好于現(xiàn)貨指數(shù)。

數(shù)據來源:Wind 日期:2026/3/19

昨日,歐美主要市場普遍下跌,其中,道指下跌0.44%,標普500下跌0.27%;道瓊斯歐洲50下跌1.96%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌2.02%,日經225指數(shù)下跌3.38%。

二、指數(shù)漲跌

數(shù)據來源:Wind 日期:2026/3/19

三、新聞

1. 央行:堅定維護股票、債券、外匯等金融市場平穩(wěn)運行

3月18日,中國人民銀行黨委召開擴大會議,深入學習習近平總書記在全國兩會期間的重要講話精神和全國兩會精神,貫徹國務院第十一次全體會議要求,研究部署具體落實舉措。中國人民銀行黨委書記、行長潘功勝主持會議并講話,各黨委委員出席會議。

會議認為,2026年全國兩會是在“十五五”規(guī)劃開局起步的關鍵時期召開的一次十分重要的會議。會議期間,習近平總書記多次到團組同人大代表、政協(xié)委員共商國是,就完成“十五五”經濟社會發(fā)展目標、發(fā)展新質生產力、經濟大省發(fā)展、建設健康中國、樹立和踐行正確政績觀等重大問題作出深刻闡述,具有很強的政治性、思想性、戰(zhàn)略性和指導性,為我們做好各項工作提供了根本遵循。

會議指出,過去一年,面對國內外形勢深刻復雜的變化,以習近平同志為核心的黨中央領航掌舵、果斷決策,國務院統(tǒng)籌部署落實,全國人民迎難而上、奮力拼搏,全年經濟社會發(fā)展主要目標任務順利完成,“十四五”圓滿收官,中國式現(xiàn)代化邁出新的堅實步伐。2026年政府工作報告科學提出了今年和未來五年經濟社會發(fā)展的總體要求、主要目標和重大任務,全面部署了今年重點工作。中國人民銀行要認真貫徹習近平總書記重要講話精神、政府工作報告和“十五五”規(guī)劃綱要部署,為經濟穩(wěn)定增長、高質量發(fā)展和金融市場平穩(wěn)運行營造良好的貨幣金融環(huán)境,為“十五五”開好局、起好步提供有力支撐。

一是繼續(xù)實施好適度寬松的貨幣政策。把促進經濟穩(wěn)定增長、物價合理回升作為貨幣政策的重要考量,發(fā)揮增量政策和存量政策、貨幣政策與財政政策的集成效應。綜合運用存款準備金率、買賣國債、中期借貸便利(MLF)、逆回購等長中短期貨幣政策工具,保持流動性充裕,使社會融資規(guī)模、貨幣供應量增長同經濟增長、價格總水平預期目標相匹配。根據經濟金融形勢的變化和宏觀經濟運行情況,引導和調控好利率水平,強化利率政策執(zhí)行和監(jiān)督,規(guī)范融資中間費用,促進社會綜合融資成本低位運行。做好與市場溝通,提升政策透明度。保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。

二是加強重點領域和薄弱環(huán)節(jié)的金融服務。統(tǒng)籌做好金融“五篇大文章”,聚焦支持擴大內需、科技創(chuàng)新和中小微企業(yè)等重點領域,優(yōu)化結構性貨幣政策工具,完善實施方式。加強與財政政策在貼息、擔保和風險成本分擔等方面的協(xié)同配合,放大政策效果。引導金融機構提升服務的能力、強度和水平,支持經濟結構調整和轉型升級。

三是積極穩(wěn)妥化解重點領域金融風險。在宏觀層面把握好經濟增長、經濟結構調整和金融風險防范之間的動態(tài)平衡。持續(xù)推進金融支持融資平臺債務風險化解工作。堅持市場化、法治化原則,積極穩(wěn)妥處置中小金融機構風險。充分發(fā)揮中央銀行宏觀審慎管理和維護金融穩(wěn)定功能,堅定維護股票、債券、外匯等金融市場平穩(wěn)運行。研究建立特定情景下對非銀金融機構的流動性支持機制。會同有關部門繼續(xù)高壓打擊非法金融活動。

四是持續(xù)深化金融改革開放。完善中央銀行制度,構建科學穩(wěn)健的貨幣政策體系和覆蓋全面的宏觀審慎管理體系。建設規(guī)范、透明、開放、有活力、有韌性的金融市場體系。建設安全高效的金融基礎設施體系。推進人民銀行法、金融穩(wěn)定法等立法修法。踐行全球治理倡議,積極參與和推動全球金融治理改革。推動金融服務業(yè)和金融市場的高水平開放,深化金融市場互聯(lián)互通、支付系統(tǒng)跨境互聯(lián)。支持上海國際金融中心建設,鞏固和提升香港國際金融中心地位。增強開放格局下的金融風險防控能力,維護國家金融安全。

五是持之以恒推進全面從嚴治黨。認真開展樹立和踐行正確政績觀學習教育,強化高質量發(fā)展的導向,強化服務全局的導向,把學習教育成果充分體現(xiàn)到工作成效上。常態(tài)長效推進中央巡視整改,嚴肅認真抓好中央審計整改。加強干部管理,貫通紀檢、巡視巡查、審計等各類監(jiān)督,更加科學有效地把權力關進制度籠子。持續(xù)深化正風肅紀反腐,鞏固拓展深入貫徹中央八項規(guī)定精神學習教育成果。樹立正確選人用人導向,建設過硬干部人才隊伍,營造風清氣正的政治氛圍。

會議強調,中國人民銀行要完善建議提案辦理工作機制,深化溝通協(xié)商,凝聚共識,進一步提高建議提案辦理質量,有力推動各項金融為民政策落實落地。

點評:

本次會議反映了央行在經濟轉型期的典型政策思路:前瞻研判風險、多目標協(xié)同、工具機制化。對市場而言,短期有助于穩(wěn)定情緒,但中長期效果仍取決于經濟內生動能的恢復與結構性改革的推進。可關注后續(xù)配套政策的出臺節(jié)奏,尤其是流動性支持機制的具體設計,以及地方債務化解的實質性進展。

2. 美聯(lián)儲維持利率不變

北京時間3月19日凌晨,美聯(lián)儲2026年3月會議在中東沖突推高油價的背景下維持利率不變,上調通脹預期但同時也上調增長預期,反映出對經濟韌性的信心。鮑威爾明確否認美國經濟處于滯脹狀態(tài),強調政策立場合適,降息需看到通脹持續(xù)進展。點陣圖顯示2026-2027年僅各降息1次,降息路徑更加保守,凸顯美聯(lián)儲在多重風險下的謹慎觀望立場。

政策聲明核心要點:

1. 利率決策?:美聯(lián)儲維持聯(lián)邦基金目標利率區(qū)間在3.50%-3.75%不變,符合市場預期。這是美以空襲伊朗后的首次議息會議,市場此前已充分交易"按兵不動"預期

?2. 經濟評估?:美國經濟在諸多挑戰(zhàn)中保持強勁,經濟正在擴張。勞動力需求已出現(xiàn)疲軟,勞動力市場存在明確的下行風險。通脹高企很大程度上源于商品價格上漲與關稅因素。

?3. 中東沖突影響?:政策聲明提及伊朗沖突,指出該沖突加劇了地緣政治格局和美國經濟的不確定性。能源價格上漲將推高整體通脹,現(xiàn)在判斷幅度還為時過早。油價長期處于高位將對消費產生不利影響。

?4. 政策立場?:美聯(lián)儲將逐次會議作出利率決策,未設定既定政策路線;強調央行的獨立性使美聯(lián)儲能夠履行自身職責,獨立性在國會獲得廣泛支持。

5.美聯(lián)儲點陣圖顯示2026-2027年僅各降息1次,降息路徑更加保守,凸顯美聯(lián)儲在多重風險下的謹慎觀望立場。

美聯(lián)儲上調美國今明兩年核心PCE通脹預期,全面上調GDP預期

美聯(lián)儲全面上調GDP增速預期。美聯(lián)儲FOMC經濟預期顯示,2026、2027、2028年底GDP增速預期中值分別為2.4%、2.3%、2.1%。(去年12月預期分別為2.3%、2.0%、1.9%)

美聯(lián)儲上調今明兩年核心PCE通脹預期。美聯(lián)儲FOMC經濟預期顯示,2026、2027、2028年底核心PCE通脹預期中值分別為2.7%、2.2%、2.0%。(去年12月預期分別為2.5%、2.1%、2.0%)

美聯(lián)儲上調今明兩年PCE通脹預期。美聯(lián)儲FOMC經濟預期顯示,2026、2027、2028年底PCE通脹預期中值分別為2.7%、2.2%、2.0%。(去年12月預期分別為2.4%、2.1%、2.0%)

美聯(lián)儲上調明年失業(yè)率預期。美聯(lián)儲FOMC經濟預期顯示,2026、2027、2028年底失業(yè)率預期中值分別為4.4%、4.3%、4.2%。(去年12月預期分別為4.4%、4.2%、4.2%)

美聯(lián)儲上調長期聯(lián)邦基金利率預期。美聯(lián)儲點陣圖顯示,2026、2027、2028年底和長期聯(lián)邦基金利率預期中值分別為3.4%、3.1%、3.1%、3.1%。(去年12月預期分別為3.4%、3.1%、3.1%、3.0%) ?

美聯(lián)儲主席鮑威爾新聞發(fā)布會核心要點:

?1. 利率政策立場?:鮑威爾表示,美聯(lián)儲處于有利地位。政策利率處于中性區(qū)間的高端,或略顯緊縮。若通脹無進展,將不會降息。絕大多數(shù)人不認為加息是基本預期,但下一步行動是加息的可能性確實被提及了。無法給出加息的觸發(fā)因素。有若干人傾向于減少降息次數(shù);利率路徑預測的中位數(shù)未變,但傾向于更少降息的人數(shù)有明顯增加。

?2. 通脹與能源價格?:能源價格上漲將推高整體通脹,現(xiàn)在判斷幅度還為時過早。此次能源供應沖擊是一次性的事件。能否忽視能源通脹,取決于是否能遏制住商品通脹。關稅進展緩慢影響通脹預測。美聯(lián)儲將極其仔細地關注通脹預期,堅決致力于將通脹預期錨定在2%的水平。

?3. 經濟前景:美國經濟正在諸多挑戰(zhàn)中保持強勁。更高的GDP預測反映了對生產率的信心。目前生產率的提高并非源于生成式人工智能?,F(xiàn)在判斷中東局勢的全面經濟影響還為時過早。

?4. 滯脹問題明確表態(tài)?:當前美國經濟并非處于滯脹狀態(tài);會把“滯脹”一詞留給情況嚴重得多的場合;雖然美聯(lián)儲目前試圖在兩大目標之間的緊張關系中找到平衡,但這不是滯脹。

?5. 個人任職安排?:在美國司法部調查結束前,無意離開美聯(lián)儲理事會。若任期結束時美聯(lián)儲主席人選未獲確認,將擔任臨時代理主席(這是法律所要求的)。司法部調查結束后,尚未決定是否留任委員會職務。

6.市場反應:市場對2026年降息預期已從年初的多次降息縮減至僅1次,首次降息時點推遲至9月或更晚。決議公布至鮑威爾講話結束期間,黃金整體下跌了30美元,納指跌幅從0.5%擴大至超1%,10年期美債收益率漲約6個基點,30年期美債收益率漲約4個基點。美元指數(shù)漲超0.5%,在鮑威爾新聞發(fā)布會期間顯著拉升,刷新日高至100.110點。

點評:

會議召開時正值中東沖突升級,布倫特原油價格飆升至107美元/桶以上。油價沖擊一方面推升通脹壓力,另一方面通過抑制消費和就業(yè)對經濟增長構成下行風險,使美聯(lián)儲陷入“抗通脹”與“穩(wěn)就業(yè)”的兩難境地。

美聯(lián)儲降息路徑將高度依賴油價走勢。若霍爾木茲海峽封鎖持續(xù)2個月及以上,油價二次達峰可能使年內降息預期歸零;若沖突緩和、油價回落,下半年仍可能兌現(xiàn)一次降息。相較于降息,加息面臨更大經濟約束與政治壓力,目前并非基準情形。

總體而言,本次會議標志著美聯(lián)儲貨幣政策進入更謹慎的觀望階段,在雙重風險夾擊下,數(shù)據依賴性的權重進一步向通脹傾斜。