一、市場回顧

1、基礎(chǔ)市場

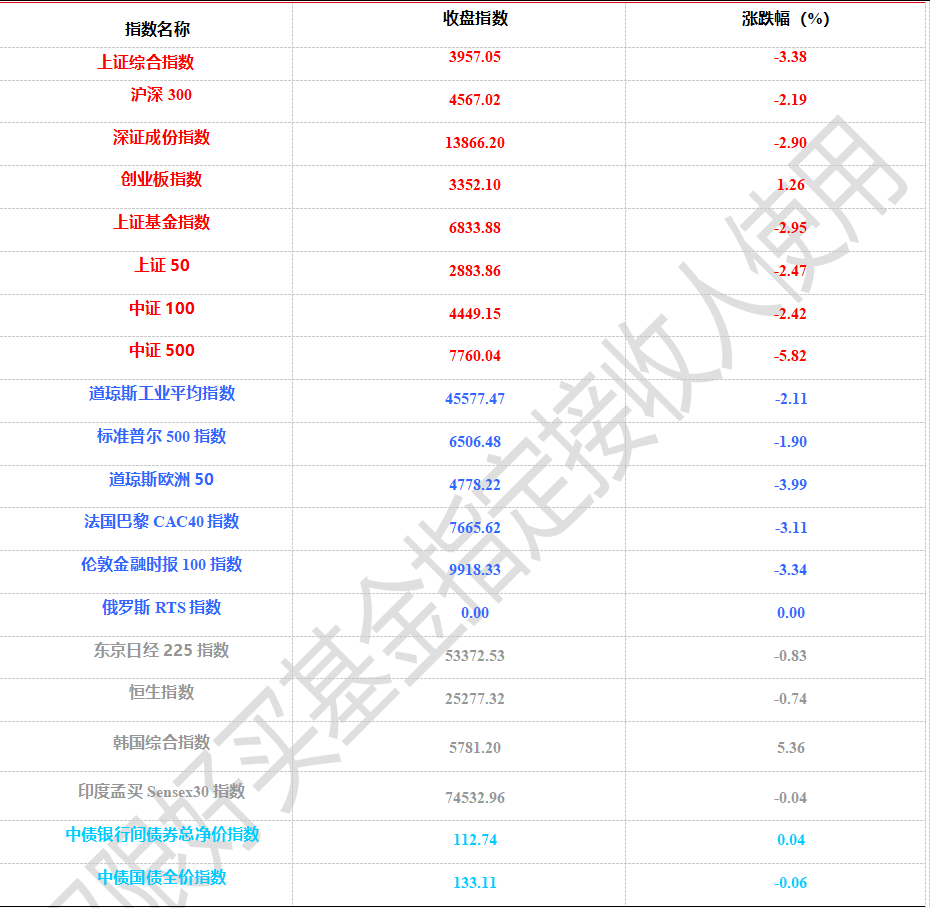

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于3957.05點,跌138.40點,跌幅為3.38%;深成指收于13866.20點,跌414.58點,跌幅為2.90%;滬深300收于4567.02點,跌102.12點,跌幅為2.19%;創(chuàng)業(yè)板收于3352.10點,漲41.82點,漲幅為1.26%。兩市成交109770.35億元。總體而言,大盤股強(qiáng)于小盤股。中證100下跌2.42%,中證500下跌5.82%。

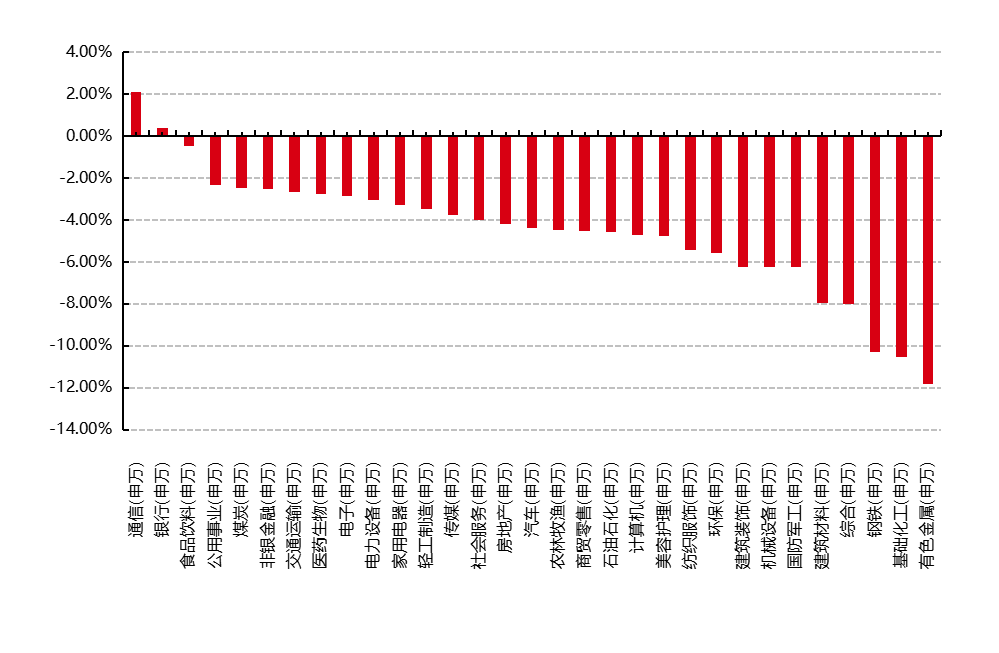

31個申萬一級行業(yè)中有2個行業(yè)上漲。其中,通信(申萬)、銀行(申萬)、食品飲料(申萬)表現(xiàn)居前,漲跌幅分別為2.10%、0.36%、-0.48%,鋼鐵(申萬)、基礎(chǔ)化工(申萬)、有色金屬(申萬)表現(xiàn)居后,漲跌幅分別為-10.29%、-10.53%、-11.82%。

上周,中債銀行間債券總凈價指數(shù)上漲0.04個百分點。

上周,歐美主要市場普遍下跌,其中,道指下跌2.11%,標(biāo)普500下跌1.90%;道瓊斯歐洲50 下跌3.99%。亞太主要市場漲跌不一,其中,恒生指數(shù)下跌0.74%,日經(jīng)225指數(shù)下跌0.83%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:好買基金研究中心 時間:2026/3/16-2026/3/22

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/3/16-2026/3/22

2、基金市場

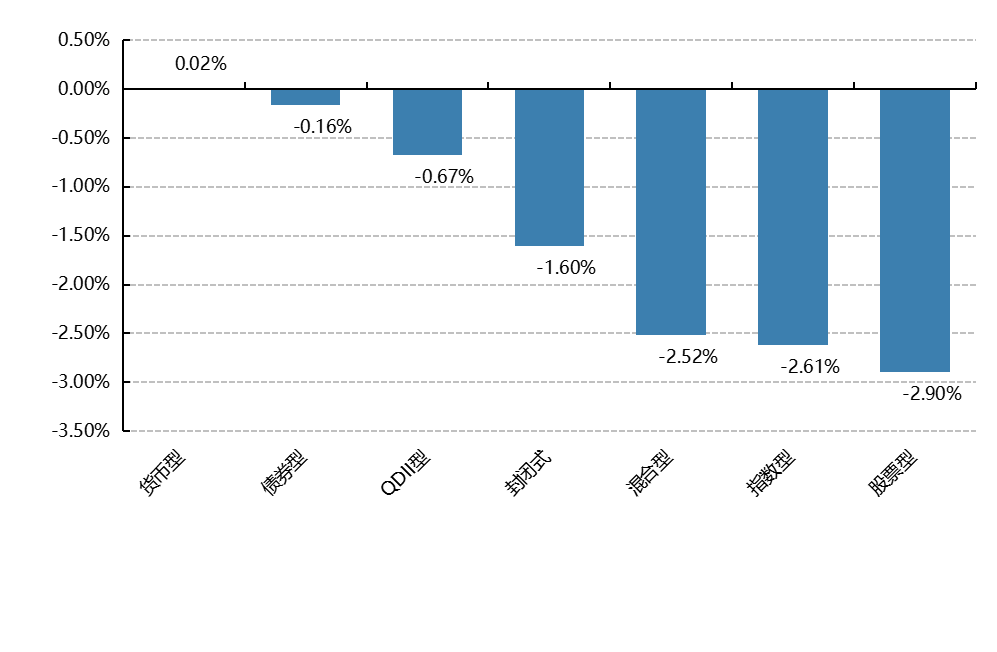

上周,權(quán)益類基金表現(xiàn)較好的是財通集成電路產(chǎn)業(yè)A和匯豐晉信科技先鋒等;混合型基金表現(xiàn)較好的是財通多策略福鑫和財通成長優(yōu)選等;封閉式基金表現(xiàn)較好的是國聯(lián)安科技創(chuàng)新3年封閉運作和紅土創(chuàng)新科技創(chuàng)新3年封閉運作等;QDII式基金表現(xiàn)較好的是浦銀安盛全球智能科技和華寶致遠(yuǎn)A等;指數(shù)型表現(xiàn)較好的是華夏創(chuàng)業(yè)板動量成長ETF和華夏創(chuàng)業(yè)板動量成長ETF聯(lián)接A等;債券型表現(xiàn)較好的是鵬華豐惠和天治穩(wěn)健雙盈等;貨幣型表現(xiàn)較好的是廣發(fā)理財30天A和信誠理財28日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:好買基金研究中心 時間:2026/3/16-2026/3/22

二、近期焦點

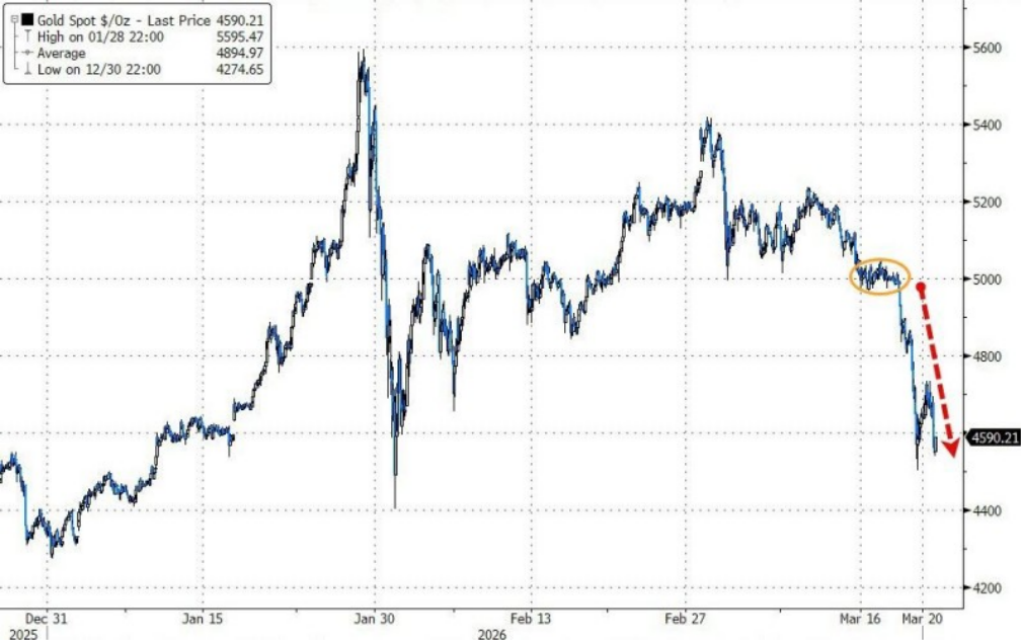

黃金創(chuàng)下1983年3月以來最大單周跌幅

本周,黃金跌幅創(chuàng)下自1983年3月以來最大單周跌幅,現(xiàn)貨金價連續(xù)八個交易日下跌,為2023年10月以來最長連跌紀(jì)錄。與此同時,白銀本周跌幅超過15%,鈀金與鉑金亦同步走低。

此輪暴跌的導(dǎo)火索,是中東戰(zhàn)事持續(xù)升溫推高能源價格,進(jìn)而壓制降息預(yù)期。市場對美聯(lián)儲加息的押注升至50%,令這一輪貴金屬拋售浪潮愈演愈烈。

更令市場警覺的是,當(dāng)前局面與1983年3月那場由中東產(chǎn)油國大規(guī)模拋售黃金引發(fā)的歷史性崩盤高度相似——當(dāng)年,石油收入驟降的OPEC成員國被迫變賣黃金儲備換取現(xiàn)金,金價在數(shù)日內(nèi)暴跌逾百美元。

值得注意的是,據(jù)歷史數(shù)據(jù)顯示,本周黃金的跌幅正是43年前那場"賣金籌資"風(fēng)暴以來最慘烈的一次。

降息預(yù)期瓦解,黃金避險邏輯失效

美國與以色列上月對伊朗發(fā)動攻擊以來,黃金已連續(xù)數(shù)周下跌,這與傳統(tǒng)意義上"避險資產(chǎn)"的角色形成鮮明反差。

原因在于,戰(zhàn)爭帶來的不是寬松預(yù)期,而是通脹壓力。目前,市場對美聯(lián)儲政策路徑的預(yù)判已發(fā)生根本性逆轉(zhuǎn)。

交易員目前押注美聯(lián)儲在10月前加息的概率已升至50%。能源價格高企推升通脹預(yù)期,而黃金作為不付息資產(chǎn),在實際利率上行的環(huán)境中吸引力大幅下降。

與此同時,當(dāng)前市場出現(xiàn)了美元流動性趨緊的跡象。交叉貨幣基差互換(cross-currency basis swaps)本周開始明顯走闊,顯示出一定程度的美元融資壓力。

這一現(xiàn)象或許可以解釋黃金遭到拋售的深層邏輯——當(dāng)美元流動性趨緊時,黃金往往是投資者優(yōu)先變現(xiàn)的資產(chǎn)之一。

值得注意的是,本周金屬市場跌幅最為劇烈的時段集中在亞洲和歐洲交易時段,這與美元短缺壓力在離岸市場率先顯現(xiàn)的規(guī)律相吻合。

對于黃金而言,實際利率走勢將是關(guān)鍵變量。若戰(zhàn)事拖延、通脹預(yù)期持續(xù)升溫,美聯(lián)儲加息路徑愈發(fā)清晰,黃金的壓力或?qū)⒀永m(xù);而一旦地緣局勢出現(xiàn)緩和信號,被壓制的避險需求能否重新釋放,仍是市場最大的懸念。

數(shù)據(jù)來源:WIND,2025/12/31-2026/3/21

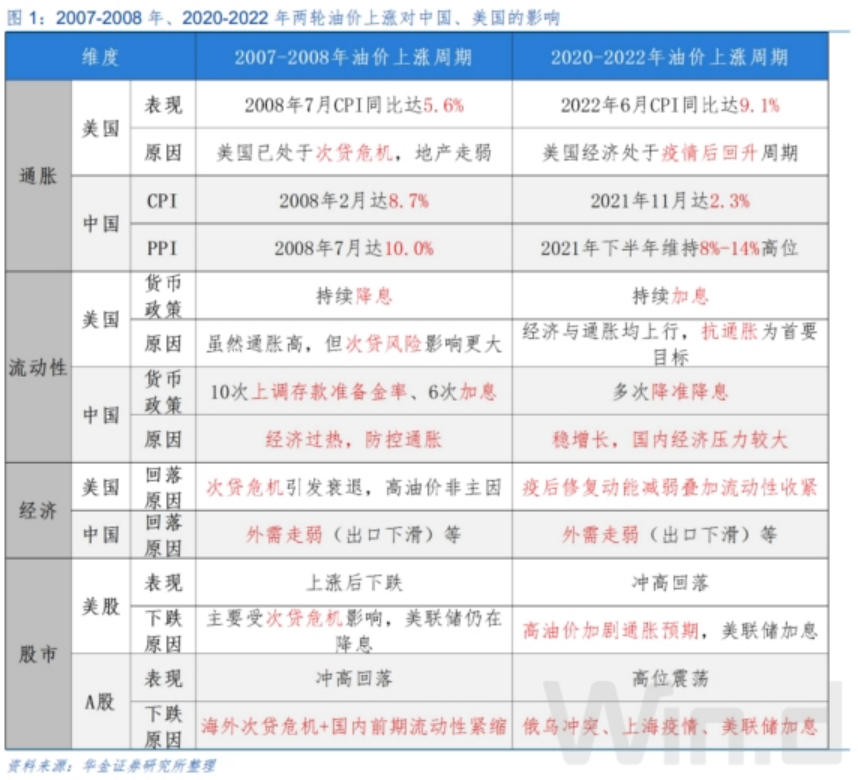

高油價對股市的影響

復(fù)盤歷史,高油價對海外通脹影響更大,A 股更多受流動性和基本面驅(qū)動。復(fù)盤2007-2008年、2020-2022 年兩輪油價上漲至極端高位時國內(nèi)外經(jīng)濟(jì)和股市的表現(xiàn),可以看到:

(1)高油價對海外通脹推升較為明顯,尤其是在經(jīng)濟(jì)上行時。

一是高油價推升通脹:首先,高油價對美國通脹推升作用較大,且在經(jīng)濟(jì)回升時更明顯,如美國 CPI 同比增速在 2008 年 7 月達(dá)到 5.6%、在 2022 年 6 月達(dá)到9.1%,區(qū)別在于2008年美國已經(jīng)處于次貸危機(jī),地產(chǎn)已經(jīng)開始走弱,而 2022 年美國經(jīng)濟(jì)處于疫情后的回升周期中;其次,高油價可能導(dǎo)致中國輸入性通脹,尤其是反映在 PPI 上行上,如中國CPI 同比增速在2008年2月達(dá)到 8.7%、在 2021 年 11 月達(dá)到 2.3%,中國 PPI 同比增速在2008 年7 月達(dá)到10.0%、在2021 年下半年維持在 8%-14%的高位。

二是流動性是否緊縮更多由經(jīng)濟(jì)和通脹趨勢共同決定:首先,美聯(lián)儲是否加息需綜合考量經(jīng)濟(jì)和通脹水平,如在通脹水平仍較高的背景下 2007 年 9 月開始美聯(lián)儲持續(xù)降息以應(yīng)對次貸風(fēng)險,但 2022 年 3 月開始美聯(lián)儲在經(jīng)濟(jì)和通脹均上行背景下持續(xù)加息;其次,中國是否收緊流動性主要考慮經(jīng)濟(jì)是否過熱,如 2007 年初至 2008 年年中期間中國央行10 次上調(diào)存款準(zhǔn)備金率、6次加息,以應(yīng)對經(jīng)濟(jì)過熱、防控通脹,但 2022 年央行反而多次降準(zhǔn)降息,原因是當(dāng)時國內(nèi)經(jīng)濟(jì)壓力較大。

三是經(jīng)濟(jì)是否出現(xiàn)回落并非是高油價引起:首先,美國經(jīng)濟(jì)回落由自身基本面走弱或流動性收緊引起,如 2008 年美國經(jīng)濟(jì)陷入衰退主要是次貸危機(jī),2022 年開始美國經(jīng)濟(jì)回落更多是疫后修復(fù)動能減弱疊加流動性收緊導(dǎo)致;其次,國內(nèi)經(jīng)濟(jì)回落更多是外需走弱等引起,如2008年、2022 年經(jīng)濟(jì)回落均是由于受出口回落等影響。

(2)高油價對股市有負(fù)面影響,但股市更多由基本面和流動性影響。

一是美股主要受基本面和流動性影響:首先,2008 年高油價、高通脹時美股下跌主要受次貸危機(jī)影響,美聯(lián)儲當(dāng)時仍處于降息周期中;其次,2022 年高油價導(dǎo)致美國通脹預(yù)期進(jìn)一步上升,從而導(dǎo)致美聯(lián)儲加息,引起美股下跌。二是 A 股主要受外部環(huán)境和流動性影響:首先,2008 年A股下跌主要受海外次貸危機(jī)影響,疊加 2007 年開始的流動性緊縮;其次,2022 年A 股下跌主要受俄烏沖突、上海疫情以及美聯(lián)儲加息等影響,國內(nèi)流動性維持邊際寬松。

當(dāng)前來看,A 股受政策、基本面和流動性等支撐相對仍有韌性,短期維持震蕩趨勢。A 股短期受政策和基本面、流動性等支撐仍可能有相對韌性。一是短期政策依然偏積極:首先,經(jīng)濟(jì)政策上,兩會定調(diào)的積極財政政策和寬松的貨幣政策短期可能加速落地實施;其次,資本市場政策上,央行表態(tài)要穩(wěn)定資本市場,金融法草案征求意見,強(qiáng)調(diào)要健全金融市場穩(wěn)定機(jī)制。二是短期經(jīng)濟(jì)和盈利仍處于修復(fù)趨勢中;三是短期國內(nèi)流動性仍可能維持一定的寬松。首先,國內(nèi)通脹上行壓力較小,短期央行仍可能加大資金投放;其次,隨著市場情緒的走弱,融資、外資等資金流入短期可能有所回落,但機(jī)構(gòu)資金等中長期資金入市仍可能持續(xù)。

三、好買觀點

股票型基金投資策略

上周,滬深兩市雙雙收跌,市場成交量則一路走低到2.3萬億附近。上證指數(shù)跌破4000,周五收在3957。市場在大幅縮量的同時波動巨大,疊加上本周的市場風(fēng)格不利于成長方向,市場參與者總體體感較差。

展望后市,全球權(quán)益市場的表現(xiàn)基本同步,共同受到中東戰(zhàn)爭的影響,需要關(guān)注的是戰(zhàn)爭的拐點以及市場的對類似消息的鈍化點在哪兒。從盤面表現(xiàn)上看,市場的波動會加大,結(jié)構(gòu)性行情會占主導(dǎo),輪動節(jié)奏會明顯加快。

估值上看,全A當(dāng)前PE和PB分位值角度近5年分別為 94%/75%,而2010年以來角度約87%/48%分位,以周期股的角度去看當(dāng)前估值處于長期中等,短期偏高水平。但外圍的不確定加也加大了短期內(nèi)震蕩概率。不需要去預(yù)測戰(zhàn)爭,但需要保持組合的均衡與風(fēng)控,避免押注單一方向。根據(jù)近期市場特征,我們建議組合以成長為錨的同時短期更加重視組合的防御屬性。

債券型基金投資策略

受到實體經(jīng)濟(jì)數(shù)據(jù)超預(yù)期,以及中東地緣沖突擾動帶來的影響,全周債市行情震蕩偏弱,收益率走勢呈現(xiàn)短端平穩(wěn)、長端走弱的曲線陡峭化特征。信用債有所分化,而轉(zhuǎn)債則隨股市走弱。流動性上,銀行間市場資金面整體保持寬松格局,資金利率波幅進(jìn)一步收窄,隔夜和7天利率分別圍繞1.4%和1.5%窄幅波動。

在春節(jié)因素和財政資金前置發(fā)力的帶動下,本周發(fā)布的1-2月經(jīng)濟(jì)數(shù)據(jù)整體表現(xiàn)好于預(yù)期,工業(yè)增加值同比增長6.3%,固定資產(chǎn)投資同比增長1.8%,消費同比增長2.8%,指向年初生產(chǎn)和需求都有一定起色。不過結(jié)構(gòu)上看,投資改善更多由基建拉動,地產(chǎn)開發(fā)投資和商品房銷售仍在負(fù)區(qū)間,70城房價雖然環(huán)比降幅繼續(xù)收窄,但房地產(chǎn)鏈條離趨勢性修復(fù)還有距離。

近期中東地緣沖突持續(xù),并呈現(xiàn)擴(kuò)大跡象,各類金融資產(chǎn)受擾動明顯,債市也因通脹預(yù)期而承壓。經(jīng)濟(jì)基本面能否持續(xù)回暖需要進(jìn)一步觀察,通脹交易短期內(nèi)預(yù)計將延續(xù)。往后看,利率債交易更適合圍繞中段久期展開,超長端波動可能上升,但收益率大幅上行風(fēng)險也有限。策略上,建議維持中性久期,以高等級信用票息作為穩(wěn)健配置。

QDII基金投資策略

上周恒生科技和恒生指數(shù)均走出下跌走勢,大幅下跌后恒科靜態(tài)估值處于近5年約24%分位值,估值上相較于A股的雙創(chuàng)有明顯優(yōu)勢,無論是調(diào)整的時間和幅度,還是估值的性價比,港股的配置優(yōu)勢更加凸顯。

當(dāng)前的港股是在一些列利空的沖擊下,包括中東戰(zhàn)爭、外賣大戰(zhàn)、大宗大漲、AI敘事不及預(yù)期、權(quán)重股財報不及預(yù)期、港股IPO規(guī)模高等,從性價比的角度,要珍惜當(dāng)前港股的位置,但是海外的不確定性仍是短期的主要矛盾,后續(xù)需要明確的拐點信號,港股或出現(xiàn)大幅的修復(fù)。整體來看,無論A股還是港股,結(jié)構(gòu)性的震蕩行情概率很大。